Qué debe tener un sistema de gestión de viáticos para cumplir con el SAT

El cumplimiento fiscal en México dejó de ser un trámite de fin de mes para convertirse en una condición permanente. Hoy el SAT no espera a pedir información: la analiza en tiempo real, cruzando cada CFDI timbrado, cada declaración y cada movimiento bancario con sus propias bases de datos. En ese contexto, los viáticos (uno de los rubros más difíciles de controlar y de los más revisados) se volvieron un punto crítico. Un ticket perdido, una factura con el RFC equivocado o un gasto capturado a mano fuera de política pueden significar la pérdida de una deducción y con ella, un impuesto que no debía pagarse.

El problema casi siempre es el proceso. Cuando la comprobación de gastos depende de correos, hojas de cálculo y de la memoria de una persona, los errores son inevitables: comprobantes que llegan tarde, montos que rebasan los límites del SAT sin que nadie lo note, evidencia que se traspapela.

Un sistema de gestión de viáticos bien diseñado convierte ese caos en un flujo ordenado, valida cada gasto desde el momento en que ocurre y deja un rastro documental listo para cualquier revisión. Este artículo explica, sin tecnicismos innecesarios, qué debe tener esa herramienta para que el cumplimiento fiscal deje de ser una carrera contra el reloj.

¿Por qué la gestión de viáticos impacta el cumplimiento fiscal?

Los viáticos concentran una combinación peligrosa: alto volumen de comprobantes pequeños, muchas personas involucradas y reglas fiscales muy específicas. Cada gasto de viaje es una deducción potencial, pero también un riesgo si no cumple los requisitos que exige la autoridad. Cuatro factores explican por qué este rubro pesa tanto en el cumplimiento.

El primero es la deducibilidad. La Ley del Impuesto sobre la Renta condiciona la deducción de viáticos a requisitos estrictos; si uno falla, el gasto se vuelve no deducible y puede incluso considerarse ingreso gravable para el empleado.

El segundo es la comprobación: cada erogación debe estar amparada por un CFDI válido y por evidencia de que la operación ocurrió realmente.

El tercero es el propio CFDI 4.0, cuyo comprobante fiscal válido es el archivo XML (no el PDF) y cuyos catálogos el SAT actualiza periódicamente.

El cuarto son las políticas internas: sin reglas claras de gasto, cada colaborador improvisa y el área de finanzas hereda el desorden.

A esto se suman las revisiones del SAT, cada vez más precisas. De acuerdo con datos del propio organismo, en 2025 por cada peso invertido en actos de fiscalización recuperó alrededor de 248 pesos, señal de que las auditorías son más quirúrgicas y se apoyan en el cruce automatizado de datos. En otras palabras: los errores en viáticos ya no pasan desapercibidos.

Pensemos en un caso típico: una comercializadora del Bajío con veinte vendedores en ruta por todo el país. Cada uno genera cada semana comidas, casetas, gasolina y hospedajes. Multiplicado por doce meses, son miles de comprobantes pequeños. Si la validación depende de que cada vendedor guarde sus tickets y de que una persona los capture a mano, la probabilidad de que se cuele un gasto sin CFDI, uno dentro de los 50 kilómetros o uno que rebasa el tope diario es altísima. No hace falta un fraude: basta el volumen y la fricción para erosionar la deducibilidad.

7 errores frecuentes en la gestión de viáticos

En la práctica, la mayoría de los problemas se reducen a un puñado de fallas recurrentes:

- Aceptar comprobantes sin validar que el XML exista y esté vigente ante el SAT.

- Registrar gastos dentro de la faja de 50 kilómetros, que la ley no reconoce como viáticos.

- Pagar en efectivo erogaciones que la ley obliga a bancarizar.

- Perder la factura de hospedaje o transporte, lo que arrastra la no deducibilidad de la alimentación.

- Exceder los topes diarios de alimentación, hospedaje o renta de auto sin advertirlo.

- Capturar montos a mano, con los errores de dedo que eso implica.

- No conservar la evidencia el tiempo que exige la ley, dejando huecos ante una auditoría.

¿Qué exige el SAT para que un gasto de viaje sea deducible?

Aquí conviene ir a la fuente. El artículo 28, fracción V de la Ley del Impuesto sobre la Renta establece que los viáticos sólo son deducibles cuando se destinan a hospedaje, alimentación, transporte, uso o goce temporal de automóviles y pago de kilometraje, y siempre que se eroguen fuera de una faja de 50 kilómetros que rodea el establecimiento del contribuyente. Además, la persona beneficiaria debe tener relación laboral con la empresa o estar prestando servicios profesionales.

Los requisitos fiscales concretos que debes cuidar son:

- CFDI válido: cada gasto en territorio nacional debe estar amparado por un comprobante fiscal (el XML), conforme a los artículos 29 y 29-A del Código Fiscal de la Federación.

- RFC correcto: los datos del receptor (RFC, nombre y régimen fiscal) deben coincidir con tu constancia de situación fiscal, o el CFDI 4.0 se rechaza.

- Método de pago bancarizado: el artículo 27 de la LISR exige que las erogaciones mayores a 2,000 pesos se paguen con transferencia, tarjeta, cheque nominativo o monedero electrónico. El efectivo por encima de ese monto no es deducible.

- Límites por concepto: según el artículo 28 fracción V, la alimentación es deducible hasta 750 pesos diarios por beneficiario en territorio nacional y 1,500 en el extranjero; el hospedaje en el extranjero, hasta 3,850 pesos diarios; el uso de automóviles, hasta 850 pesos diarios; y el kilometraje, a razón de 0.93 pesos por kilómetro, sin exceder 25,000 kilómetros al año.

Hay un detalle que muchos pasan por alto: para deducir la alimentación, el gasto debe ir acompañado del comprobante de hospedaje o transporte del mismo viaje. Y si se trata de un viaje redondo en el día, sin pernocta, la comida solo es deducible si se pagó con la tarjeta de crédito de quien viajó.

La conservación de evidencia es otro requisito ineludible: el artículo 30 del CFF obliga a guardar la contabilidad y los comprobantes durante al menos cinco años. A ello se suma la exigencia de materialidad (poder demostrar que la operación existió) y las políticas internas que aterrizan estas reglas en la operación diaria.

Hay además un tratamiento del lado del trabajador que conviene conocer. El artículo 93, fracción XVII de la LISR establece que los viáticos están exentos de ISR para el empleado cuando se comprueban efectivamente con los CFDI correspondientes. La ley permite no comprobar hasta el 20% del total, siempre que ese monto no exceda de 15,000 pesos en el ejercicio y se haya pagado con tarjeta del empleador; lo no comprobado debe reintegrarse. La empresa, por su parte, debe entregar al colaborador una constancia con el total de viáticos pagados a más tardar el 15 de febrero de cada año (artículo 99, fracción XVI). Si algo de esto falla, lo que era un gasto de viaje puede convertirse en ingreso gravable.

Funcionalidades que debe tener un sistema de gestión de viáticos

Un buen control de viáticos no consiste en digitalizar el desorden, sino en mover la validación al origen: revisar y clasificar cada gasto cuando ocurre, no semanas después. Estas son las funcionalidades que marcan la diferencia entre una herramienta que solo almacena tickets y una que realmente protege el cumplimiento.

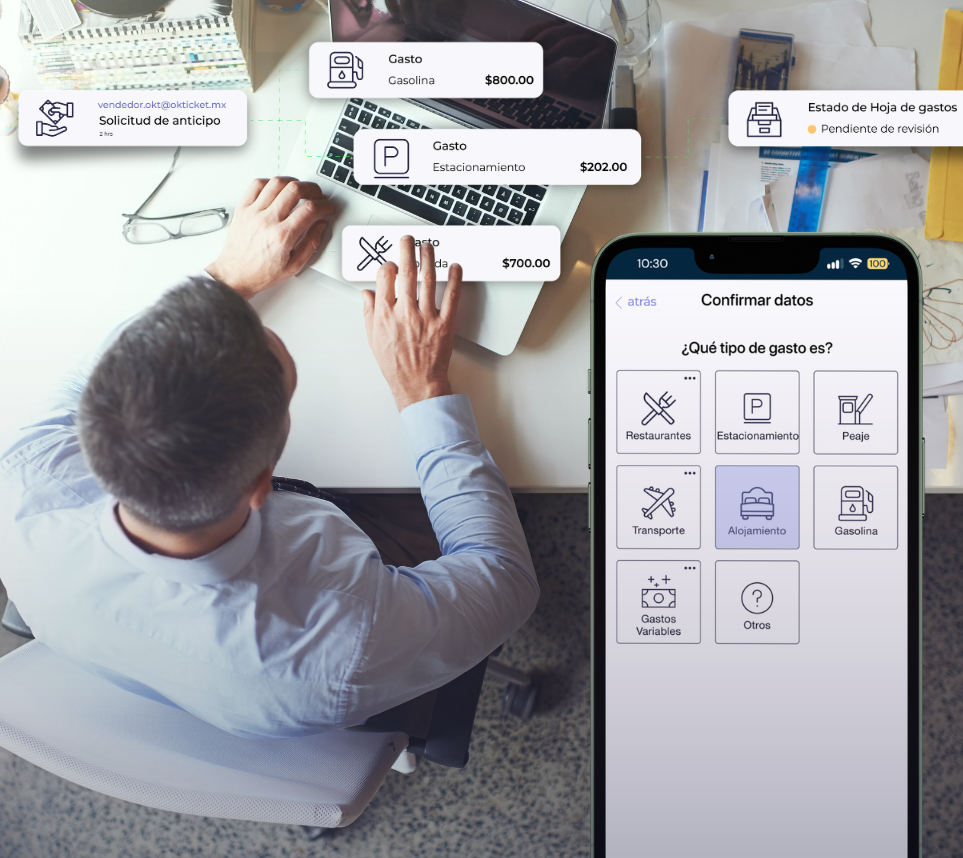

Captura automática de tickets (IDP e IA)

Todo empieza con el dato. Un sistema moderno permite fotografiar un ticket o una factura y extraer la información automáticamente, sin teclear. Esto se logra con IDP (procesamiento inteligente de documentos, por sus siglas en inglés) combinado con inteligencia artificial: el sistema reconoce el tipo de documento, localiza los campos relevantes -importe, fecha, RFC, concepto- y los estructura. La ventaja no es solo la velocidad; es eliminar el error de dedo, que es la fuente más común de inconsistencias en la comprobación de gastos.

Obtención automática del CFDI

Un ticket no es un comprobante fiscal. El sistema debe ser capaz de recuperar automáticamente el CFDI asociado a la compra -solicitándolo al emisor o vinculándolo desde los buzones de facturación- para que ningún gasto se quede sin su XML. Esto evita el clásico problema de "tengo el ticket pero no la factura", que suele descubrirse justo cuando ya es tarde para reclamarla.

Validación automática del CFDI

Aquí está el corazón del cumplimiento. Tener el XML no basta: hay que verificar que sea correcto y vigente. Un sistema robusto valida, de forma automática:

- El UUID (folio fiscal), que identifica de manera única cada comprobante.

- El estatus ante el SAT, confirmando que el CFDI está vigente y no cancelado.

- El RFC del emisor y del receptor, y su coherencia con los datos fiscales.

- Las cancelaciones, para detectar cuando un proveedor cancela una factura ya registrada.

- Los duplicados, evitando que el mismo gasto se reporte -o se pague- dos veces.

Automatizar estas verificaciones significa que los problemas se detectan cuando aún hay tiempo de corregirlos, no durante una auditoría.

Políticas automáticas de gasto

Las reglas solo sirven si se aplican de forma consistente. El sistema debe permitir configurar la política de la empresa y hacerla cumplir sola. Por ejemplo:

- Límites diarios por concepto (alimentación, hospedaje, transporte), alineados con los topes del SAT.

- Categorías de gasto bien definidas, para clasificar correctamente cada erogación.

- Montos máximos por evento o por colaborador, con alertas cuando se rebasan.

- Autorizaciones obligatorias por encima de cierto umbral.

Cuando un gasto se sale de la política, el sistema lo marca antes de que llegue a contabilidad, no después.

Flujos de aprobación

Cada gasto debe seguir una ruta de autorización trazable: quién lo solicitó, quién lo aprobó y bajo qué criterio. Esto no solo ordena la operación; es oro puro para una auditoría, porque documenta el control interno y respalda la materialidad de cada erogación. Un flujo de aprobación digital deja constancia de cada paso, algo imposible de reconstruir cuando las autorizaciones viven en cadenas de correo.

Evidencia digital centralizada

Toda la información de un gasto debe vivir en un solo lugar y ligada entre sí: el ticket, la factura en XML, el historial de aprobaciones y el registro contable. Una evidencia digital centralizada permite responder un requerimiento del SAT exportando el expediente completo, en lugar de rastrear documentos por correos y carpetas. Además, facilita las auditorías internas y la conciliación con el ERP, porque cada movimiento tiene su respaldo a un clic de distancia.

Reportes en tiempo real

Para el área de Finanzas y para la Dirección, ver el gasto cuando ya se cerró el mes es ver el pasado. Un sistema de gestión de viáticos debe ofrecer reportes y tableros en tiempo real: cuánto se está gastando, en qué, por quién y con qué nivel de cumplimiento. Esto convierte la información de viáticos en una herramienta de decisión, no solo de control.

Integración con ERP

El dato validado no sirve si hay que recapturarlo en el sistema contable. Por eso la integración con los principales ERP del mercado es indispensable. Una integración bidireccional envía la información ya depurada al ERP y evita la doble captura, que es donde se reintroducen los errores que tanto trabajo costó eliminar.

Inteligencia artificial

La IA es el hilo que conecta todo lo anterior. Aplicada a la gestión de gastos, ayuda a:

- Detectar anomalías, como importes atípicos o gastos que se salen de patrón.

- Reducir la captura manual, leyendo y clasificando documentos automáticamente.

- Validar información, cotejando datos contra las reglas fiscales y las políticas internas.

- Automatizar procesos de punta a punta, desde la captura hasta la contabilización.

- Prevenir el fraude interno, señalando duplicados o comportamientos sospechosos para revisión humana.

La IA no sustituye el criterio del contador; lo libera del trabajo repetitivo para que se concentre en lo que aporta valor.

Señales de que tu sistema actual ya no funciona

No todas las empresas necesitan cambiar de herramienta, pero conviene saber reconocer cuándo el proceso actual se convirtió en un riesgo. Si te identificas con varios de estos puntos, tu esquema de gestión de viáticos y gastos probablemente ya no da el ancho:

- Gestionas los viáticos en hojas de Excel que nadie concilia con el banco.

- Es común que se pierdan tickets o que lleguen facturas tarde o incompletas.

- Tu equipo dedica horas a capturar montos a mano cada cierre.

- La validación de CFDI se hace de forma manual, comprobante por comprobante.

- Sufres rechazos frecuentes de deducciones o inconsistencias con el SAT.

- El tiempo administrativo dedicado a viáticos crece mes con mes.

- No puedes reconstruir la trazabilidad de un gasto sin una búsqueda larga.

Cada uno de estos síntomas tiene un costo silencioso: horas de trabajo calificado, deducciones perdidas y exposición ante una revisión.

Cómo elegir un software de viáticos preparado para el SAT

Elegir bien exige mirar más allá de la interfaz. Estos son los criterios que un tomador de decisiones financiero debería evaluar antes de firmar:

- Automatización real: que capture, obtenga el CFDI y valide sin intervención manual, no que solo almacene imágenes.

- Escalabilidad: que crezca con la empresa, soporte más usuarios, filiales y volúmenes sin degradarse.

- Seguridad: manejo cifrado de la información y controles de acceso, dado lo sensible de los datos financieros.

- Integraciones: conexión sólida con tu ERP y tus sistemas contables, idealmente bidireccional.

- Cumplimiento fiscal: validación de CFDI ante el SAT, control de límites y conservación de evidencia alineados con la ley mexicana.

- Soporte: acompañamiento local que entienda la normativa nacional y responda a tiempo.

- Experiencia de usuario: si la herramienta es difícil de usar, los colaboradores la evitarán y el proceso volverá al desorden.

- Inteligencia artificial: capacidad de detectar anomalías, prevenir fraude y aprender de tu histórico de gastos.

Un buen ejercicio es pedir una prueba con casos reales de tu operación, por ejemplo, los viáticos de un equipo comercial que viaja por la República, y verificar cuántos pasos manuales elimina de verdad.

Las 10 preguntas básicas sobre la gestión de viáticos

1. ¿Qué es un sistema de gestión de viáticos?

Es un software que automatiza la captura, validación, aprobación y contabilización de los gastos de viaje corporativos, asegurando que cada erogación cumpla los requisitos fiscales del SAT y quede documentada para auditorías.

2. ¿Qué requisitos pide el SAT para deducir viáticos?

Que se destinen a hospedaje, alimentación, transporte, automóviles o kilometraje; que ocurran fuera de una faja de 50 km; que el beneficiario tenga relación laboral o de servicios; que estén amparados con CFDI y pagados con medios electrónicos si superan 2,000 pesos (artículos 27 y 28 de la LISR).

3. ¿Cuáles son los límites de viáticos deducibles en México?

Según el artículo 28, fracción V de la LISR: alimentación hasta 750 pesos diarios nacional y 1,500 en el extranjero; hospedaje en el extranjero hasta 3,850 pesos diarios; automóviles hasta 850 pesos diarios; y kilometraje a 0.93 pesos por km, con tope de 25,000 km al año.

4. ¿Son deducibles los viáticos dentro de los 50 kilómetros?

No. El artículo 28, fracción V de la LISR excluye los gastos aplicados dentro de una faja de 50 km alrededor del establecimiento del contribuyente, por considerarse actividad local y no un viaje de negocios.

5. ¿Es válido el PDF de la factura o necesito el XML?

El comprobante fiscal válido es el archivo XML; el PDF es solo su representación visual. Debes conservar el XML de cada CFDI, ya que es lo que el SAT valida en una revisión.

6. ¿Cuánto tiempo debo conservar los comprobantes de viáticos?

Al menos cinco años, conforme al artículo 30 del Código Fiscal de la Federación, que obliga a conservar la contabilidad y la documentación comprobatoria durante ese periodo.

7. ¿Cómo se comprueban los viáticos ante el SAT?

Con el CFDI válido de cada gasto, el comprobante de pago bancarizado y la evidencia de la operación (hospedaje o transporte del viaje). Para la alimentación, se requiere además el comprobante de hospedaje o transporte del mismo viaje.

8. ¿Qué pasa si un viático no cumple los requisitos fiscales?

El gasto se vuelve no deducible y puede considerarse ingreso gravable para el trabajador. En casos de operaciones sin materialidad, aplica el artículo 69-B del CFF, con consecuencias que pueden llegar al ámbito penal.

9. ¿Puedo pagar viáticos en efectivo?

Solo por debajo de 2,000 pesos. El artículo 27 de la LISR exige que las erogaciones superiores a ese monto se paguen con transferencia, tarjeta, cheque nominativo o monedero electrónico para ser deducibles.

10. ¿Cómo ayuda la automatización a cumplir con el SAT?

Validando cada CFDI en el origen, aplicando las políticas de gasto de forma automática, centralizando la evidencia y conciliando con el ERP. Así se reducen los errores de captura y se mantiene la trazabilidad que exige una auditoría.

Cómo Okticket ayuda a cumplir con el SAT

Con esos criterios sobre la mesa, vale la pena ver cómo se resuelve en la práctica. Okticket es una plataforma SaaS especializada en automatizar la gestión de gastos corporativos y viáticos mediante inteligencia artificial, diseñada precisamente para el punto donde nace el riesgo fiscal: la captura del gasto.

En términos de negocio, esto se traduce en menos deducciones perdidas y menos horas administrativas. Su captura inteligente con OCR e IA lee tickets y facturas sin teclear; recupera de forma automática el CFDI y valida el XML y sus requisitos fiscales, incluyendo el estatus del comprobante ante el SAT, para detectar cancelaciones, duplicados o inconsistencias antes de que lleguen a contabilidad.

Sobre esa base, permite configurar políticas de gasto, ordenar los flujos de autorización y ofrecer reportes en tiempo real y dashboards financieros para Finanzas y Dirección. Su integración con ERPs evita la doble captura, y la automatización end-to-end (de la captura a la contabilización) deja una trazabilidad completa, lista para cualquier auditoría. El resultado no es "usar un software más", sino llegar a cada cierre y a cada revisión con la documentación ya en orden.

Conclusión

El cumplimiento fiscal no empieza cuando llega la auditoría; empieza en el momento exacto en que se captura el gasto. Ese es el cambio de mentalidad que distingue a las empresas que viven las revisiones del SAT con tranquilidad de las que las sufren. Cuando cada viático se valida en el origen, cumple los límites de la ley, tiene su CFDI verificado y queda ligado a su evidencia, la deducibilidad deja de ser una apuesta y la trazabilidad deja de depender de la memoria de nadie.

Un sistema de gestión de viáticos preparado para el SAT no es un gasto administrativo más: es una forma de proteger el margen, reducir riesgo y devolverle tiempo al equipo financiero. Si tu empresa todavía gestiona los viáticos entre hojas de cálculo y correos, agenda una demo con Okticket y descubre en cuántos pasos manuales puedes ahorrar desde el primer mes.